Anchor : Descriptif

Descriptif

Ce programme a comme principal objectif de renforcer la capacité de l’infrastructure de l’industrie musicale au sein des communautés de langues officielles en situation minoritaire (CLOSM) francophones afin de développer des publics pour les artistes francophones de ces communautés. Il appuie les entreprises et les associations ou organismes à travers des initiatives structurantes et des projets porteurs contribuant au développement de compétences et capacités entrepreneuriales et professionnelles.

Le programme comporte deux (2) volets avec des objectifs spécifiques :

Volet 1 – Aide aux entreprises

- Appuyer la structuration d’entreprise (incluant le démarrage), la consolidation et/ou la diversification des activités d’entreprises œuvrant dans le milieu musical des communautés francophones en situation minoritaire.

- Favoriser l’apprentissage et le renforcement de connaissances et de compétences entrepreneuriales.

- Contribuer à la mise en place de conditions optimales pour une gestion saine et adaptée aux besoins des entreprises et des artistes qu’elles représentent.

- Assurer aux entrepreneur.e.s de la musique au sein des CLOSM francophones un appui financier sur une période nécessaire à la solidification et la pérennisation de leur entreprise.

Volet 2 – Aide aux associations ou organismes

- Élaborer une nouvelle offre visant l’acquisition de connaissances du secteur musical et le perfectionnement de compétences entrepreneuriales pour les artistes entrepreneur.e.s. et les entreprises. Est considéré.e artiste entrepreneur.e. un.e artiste propriétaire de ses bandes maîtresses qui s’occupe d’un ou de plusieurs aspects de sa carrière (production, mise en marché, spectacles, gestion de droits, etc.) ou un.e artiste en voie de produire ses premiers enregistrements par lui-même ou elle-même.

- Contribuer à rendre accessible un plus large éventail de services de proximité dans leur langue aux artistes entrepreneur.e.s. et aux entreprises vivant dans les communautés de langues officielles en situation minoritaire.

- Assurer aux associations ou organismes de la musique œuvrant au sein des CLOSM francophones un appui financier sur une période nécessaire à la structuration d’un nouveau projet ou service et à la pérennisation de celui-ci.

Anchor : Qui peut demander

Qui peut demander

- Entreprise du secteur musical issue des CLOSM francophones (volet 1)

- Association ou organisme de la francophonie canadienne (volet 2)

Volet 1 : Aide aux entreprises

Le volet 1 s’adresse aux entreprises établies dans les communautés francophones canadiennes en situation minoritaire du secteur musical qui font preuve de dynamisme au sein de ces communautés. Elles doivent œuvrer dans au moins deux secteurs d’activités que sont la production d’enregistrement sonore, la commercialisation d’enregistrement sonore, la production de spectacles, la vente de spectacles, la gérance d’artiste et l’édition d’œuvres musicales (les activités admissibles) au bénéfice d’au minimum un.e artiste actif.ve issu.e des CLOSM, qui n’est pas propriétaire majoritaire de l’entreprise. La ou le Demandeur doit également répondre aux critères énumérés à la section Conditions d’admissibilité.

Les entreprises bénéficiant du Soutien aux entrepreneur.e.s autochtones ne sont pas admissibles à ce programme.

Volet 2 : Aide aux associations ou organismes

Le volet 2 s’adresse aux associations ou organismes établis dans les communautés francophones canadiennes en situation minoritaire ayant une expertise reconnue dans la coordination de projets collectifs, de programmes de formation ou de perfectionnement et de services auprès d’artistes entrepreneur.e.s ou d’entreprises du secteur musical des CLOSM francophones. Les projets doivent viser le développement des capacités entrepreneuriales par la transmission de connaissances, la mise en application d’expertise et l’accompagnement personnalisé. Ils ne peuvent viser le développement de compétences artistiques.

Les réseaux ne sont pas admissibles à ce programme.

Les regroupements de plusieurs organismes ou associations visant la mutualisation de projets, de services et de ressources humaines sont éligibles sous ce volet et encouragés afin de répondre aux besoins spécifiques provinciaux, régionaux ou nationaux. La, le ou les Demandeurs doivent également répondre aux critères énumérés à la section Conditions d’admissibilité.

Anchor : Aide maximale

Aide maximale

Volet 1 : Aide aux entreprises

Règle générale, l’aide maximale par demande est de 75 000 $ et ne peut représenter plus de 90 % des coûts acceptés ou des coûts admissibles réels, si ceux-ci s’avèrent moindres. Cependant, les projets visant la réalisation d’un diagnostic de l’entreprise ou d’un plan d’affaires ainsi que les dépenses liées aux salaires peuvent faire l’objet d’un soutien financier pouvant atteindre 100 % des coûts admissibles (certaines limites s’appliquent). Les montants indiqués sont des maximums possibles mais cela de signifie pas qu’ils seront octroyés. Des limites pourraient être imposées à la somme totale que pourraient recevoir les membres d’un groupe d’entreprises affiliées.

Volet 2 : Aide aux associations ou organismes

Règle générale, l’aide maximale par demande est de 50 000 $ et peut représenter jusqu’à 100 % des coûts admissibles. Les montants indiqués sont des maximums possibles mais cela de signifie pas qu’ils seront octroyés.

Pour les deux volets, le financement est assujetti à la disponibilité des fonds. Le fait de déposer une demande ne garantit pas l’obtention d’un financement.

Anchor : Admissibilité et évaluation

Admissibilité et évaluation

Conditions d’admissibilité

Volet 1 – Aide aux entreprises

La ou le Demandeur doit répondre aux conditions suivantes pour déposer une demande sous ce volet :

Volet 2 – Aide aux associations ou organismes

La ou le Demandeur doit répondre aux conditions suivantes pour déposer une demande sous ce volet :

Délai de réalisation

La ou le Demandeur doit réaliser ses activités entre le 1er avril 2026 et le 31 mars 2027. Le dépôt du parachèvement est exigible au plus tard le 1er mars 2027.

Évaluation et attribution de l’aide

Volet 1 – Aide à l’entreprise

L’évaluation des projets se fait par l’équipe du programme et s’appuiera sur différents aspects, tels que :

- L’expérience acquise dans le secteur musical de la ou du Demandeur;

- Le nombre d’artistes issu.e.s des CLOSM francophones en lien avec son entreprise ainsi que les différents champs d’activités dans lesquels il ou elle œuvre;

- Ses objectifs de développement entrepreneurial au cours de l’année et la cohérence de ceux-ci en regard de sa situation actuelle et des réalisations précédentes pour les entreprises bénéficiaires en 23-24, 24-25 et 25-26. À cet égard, si le projet est accepté, le ou la Demandeur déterminera de concert avec l’équipe au programme quels seront les objectifs prioritaires à rencontrer pour cette demande;

- L’atteinte des objectifs spécifiques convenus avec le Bénéficiaire lors du SEOF de l’année précédente, le cas échéant;

- Sa capacité à développer son entreprise et le réalisme du budget soumis.

Volet 2 – Aide aux associations ou organismes

L’évaluation des projets se fait par l’équipe du programme et s’appuiera sur différents aspects, tels que :

- L’expertise de la, du ou des Demandeurs dans le type de projet soumis et sa ou leur capacité de le mener à terme;

- La qualité et la diversité de l’offre de services proposée, sa complémentarité en regard de l’offre existante et sa capacité à contribuer à la professionnalisation des artistes entrepreneur.e.s et des entreprises du secteur musical de la francophonie canadienne à l’extérieur du Québec;

- La qualité des partenariats, incluant ceux favorisant la mutualisation des ressources humaines et des services offerts;

- La portée collective du projet et sa cohérence avec les objectifs entrepreneuriaux du programme. À cet égard, si le projet est accepté, le, la ou les Demandeurs détermineront de concert avec l’équipe au programme, quels seront les objectifs prioritaires à rencontrer pour cette demande;

- Le réalisme budgétaire;

- L’atteinte des objectifs spécifiques convenus avec le Bénéficiaire lors du SEOF de l’année précédente, le cas échéant.

Pour les deux volets, Musicaction s’assurera dans sa sélection que des Demandeurs de toutes les régions du pays puissent bénéficier des fonds disponibles. L’acceptation du projet est toujours assujettie à la capacité financière de la ou du Demandeur de le mener à terme. À cet effet, il doit donner accès, sur demande, à ses livres comptables pour fins de vérification.

Dépenses admissibles et non admissibles

Dépenses admissibles

Les dépenses sont admissibles du 1er avril 2026 au 31 mars 2027 et sont déterminées selon les prix qui ont cours sur le marché. Les dépenses soumises lors de la demande sont assujetties à leur acceptation par Musicaction.

L’aide pourra couvrir les activités suivantes :

Volet 1 – Aide aux entreprises

- L’accompagnement professionnel personnalisé pour l’établissement d’un plan d’affaires ou d’un diagnostic;

- La consultation auprès de spécialistes de la gestion (aspects légaux, comptabilité, ressources humaines, diversification de revenus, etc.) et de spécialistes du secteur musical;

- Les outils de référence, de perfectionnement, de gestion (ex. contrats-types, répertoires, bottins, services disponibles dans l’industrie);

- L’établissement d’une stratégie de commercialisation;

- L’établissement d’une stratégie d’exportation;

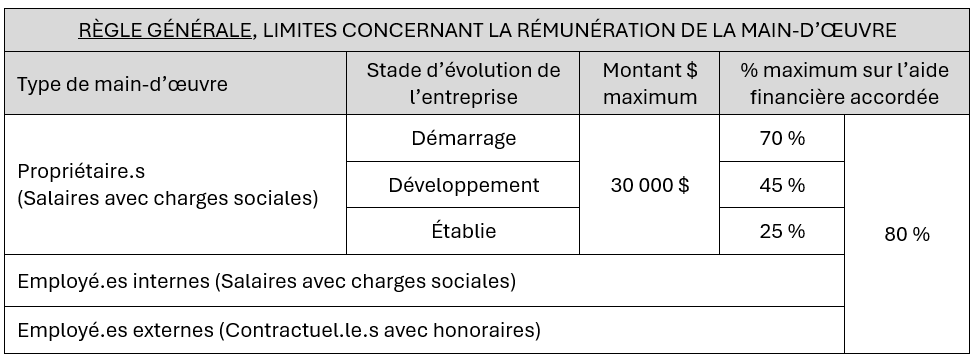

- La rémunération de la main-d’œuvre :

- Les salaires avec charges sociales d’employé.e.s internes. Les employé.e.s visé.e.s doivent être des Canadien.ne.sMusicaction soutient les projets d’entreprises et d’individus canadien.ne.s ayant leur résidence principale au Canada. À cet effet, une preuve de citoyenneté ou de résidence permanente peut être exigée en tout temps. Être canadien.ne signifie : • Un.e « citoyen.ne » au sens de la Loi sur la citoyenneté. • Un.e « résident.e permanent.e » au sens de la Loi sur l’immigration et la protection des réfugiés. • More;

- Le salaire avec charges sociales de la ou du propriétaire, ou équivalence pour les entreprises individuelles. Cette dépense fera l’objet d’une analyse comparative et équitable entre l’ensemble des Demandeurs en fonction des activités soumises, du développement des artistes et de la progression des revenus. Ce salaire est limité à 30 000 $ ou à un pourcentage maximum de l’engagement accordé, en fonction du stade d’évolution de l’entreprise (voir tableau ci-après);

- L’embauche d’employé.e.s externes (contractuel.le.s) pour du soutien administratif ou des aspects spécialisés reliés aux secteurs d’activités de l’industrie musicale. Ces ressources doivent être des Canadien.ne.sMusicaction soutient les projets d’entreprises et d’individus canadien.ne.s ayant leur résidence principale au Canada. À cet effet, une preuve de citoyenneté ou de résidence permanente peut être exigée en tout temps. Être canadien.ne signifie : • Un.e « citoyen.ne » au sens de la Loi sur la citoyenneté. • Un.e « résident.e permanent.e » au sens de la Loi sur l’immigration et la protection des réfugiés. • More. Il peut s’agir de ressources mutualisées pour optimiser l’efficacité entre les entreprises de l’industrie.

- La mise en place de solutions technologiques (logiciels de comptabilité, site web transactionnel, etc.);

- Une banque d’heures, du mentorat ou un stage auprès de spécialistes du secteur musical;

- Les frais liés à des de conférences, de panels, d’ateliers, de classes de maître, de formations individuelles ou en groupe, portant sur des sujets comme :

- L’écosystème de l’industrie musicale;

- Les bonnes pratiques en entrepreneuriat;

- Les aspects légaux (ex. : types de contrats);

- La comptabilité, la planification budgétaire et l’optimisation des revenus;

- La production d’enregistrement sonore et le rôle de la maison de disques;

- La production de spectacles;

- Le fonctionnement de l’édition, de la gestion des droits et des redevances;

- Les bonnes pratiques en gérance;

- L’exportation dans le marché francophone du Québec et à l’international;

- Le fonctionnement de la distribution et des diverses plateformes numériques;

- La découvrabilité par les métadonnées et les stratégies reliées;

- L’optimisation des médias sociaux;

- L’importance de l’équilibre psychologique dans la gestion saine de son entreprise.

- Toute autre activité permettant l’atteinte des objectifs de ce volet, y incluant un investissement d’un maximum de 50 % des coûts d’un projet d’enregistrement sonore ou de commercialisation nationale ayant été refusé au cours des 18 derniers mois dans le cadre des programmes en Initiatives individuelles (production ou commercialisation nationale) de Musicaction. Toutefois, cette dépense ne pourra représenter plus de 40 % de l’aide totale octroyée à la ou au Demandeur dans le cadre de la présente demande. Le projet d’enregistrement sonore doit continuer de respecter les normes de contenu canadien et francophone, être en entente avec une entreprise canadienne de distribution physique ou numérique et être mis en marché dans les 12 mois suivant l’acceptation du présent SEOF.

Règle générale, une même activité ne peut pas faire l’objet d’un soutien à la fois par ce présent programme SEOF et par d’autres programmes de la Fondation.

PROJETS À PORTÉE COLLECTIVE (Volet 1 – Aide aux entreprises) Pourrait être considéré admissible, un projet ayant une portée collective et qui a pour objectifs principaux la diversification des revenus de l’entreprise (pérennisation) et le développement de carrières d’artistes. Les dépenses sont admissibles à 90 % (sauf exception). Présentation exigée du projet au préalable auprès de l’administration du SEOF. AXE 1 – Positionner son entreprise en mettant collectivement en valeur ses artistes CLOSM Le projet doit obligatoirement inclure un minimum de 2 artistes CLOSM admissibles et sous contrat avec l’entreprise (dont 1 peut être un.e des artistes propriétaires, si tel est le cas). D’autres artistes CLOSM francophones peuvent aussi se joindre au concept. Exemples : Spectacle collectif, album ou EP collectif, soirée labellisée lors d’un événement professionnel, vidéo promotionnelle AXE 2 (projet pilote) – Agir comme un levier de croissance pour sa communauté dans le but de contribuer au développement de nouvelles carrières artistiques et à la relève des métiers entourant les artistes (professionnalisation) Par cet axe 2, le programme vise entre autres à valoriser l’expertise des entreprises. Le projet doit répondre à un besoin exprimé par sa communauté pour accompagner les artistes en tout début de carrière ou les jeunes professionnel.le.s en début de parcours. Il ne doit pas compétitionner l’offre existante (complémentarité) ni être déjà soutenu auprès de réseaux ou organismes. Selon la nature du projet, il peut être exigé de développer un partenariat avec un ou plusieurs organismes de sa région (lettre d’appui) pour optimiser l’impact et respecter l’écologie, le cas échéant. Exemples : Services à la carte (aide aux subventions, relations de presse), mentorat ou stage d’un.e jeune professionnel.le Au préalable, règle générale, l’entreprise doit avoir complété certaines étapes de structuration (plan d’affaires, comptabilité, juridique) à travers le SEOF. Les dépenses admissibles de l’Axe 2 ne peuvent représenter plus de 20 % de l’aide accordée. Par ces deux axes, le SEOF accompagne des projets qui ne trouvent pas d’accès de financement dans les autres programmes de Musicaction. |

Volet 2 – Aide aux associations et organismes

Dépenses admissibles

- Salaires avec charges sociales d’une personne responsable du projet ou du service;

- Acquisition de contenus ou développement de nouveaux contenus pour formations et perfectionnement en groupe, des ateliers, des conférences, des panels ou des classes de maître sur des sujets tels que :

- L’écosystème de l’industrie musicale;

- Les bonnes pratiques en entrepreneuriat;

- Les aspects légaux (ex. : types de contrats);

- La comptabilité, la planification budgétaire et l’optimisation des revenus;

- La production d’enregistrement sonore et le rôle de la maison de disques;

- La production de spectacles;

- Le fonctionnement de l’édition, de la gestion des droits et des redevances;

- Les bonnes pratiques en gérance;

- L’exportation dans le marché francophone du Québec et à l’international;

- Le fonctionnement de la distribution et des diverses plateformes numériques;

- La découvrabilité par les métadonnées et les stratégies reliées;

- L’optimisation des médias sociaux;

- L’importance de l’équilibre psychologique dans la gestion saine de son entreprise

- Honoraires professionnels : mentor.e, formateur.trice, spécialiste en entrepreneuriat, contractuel.le coordonnant le projet ou les services, etc.;

- Accompagnement professionnel personnalisé pour mettre en œuvre un plan de carrière, un plan d’affaires ou de commercialisation;

- Une banque d’heures, du mentorat ou un stage auprès de spécialistes du secteur musical;

- Une résidence ou un mini-incubateur;

- Des activités de réseautage avec d’autres artistes entrepreneur.e.s ou entreprises;

- Les outils de référence, de perfectionnement, de gestion (ex. contrats-types, répertoires, bottins, services disponibles dans l’industrie);

- Frais relatifs au perfectionnement (location de salle, frais techniques et technologiques, cachets de participation, déplacements, etc.);

- Frais d’inscription à des formations, ateliers, colloques pour perfectionnement entrepreneurial et à des événements, y incluant pour la personne responsable du projet ou du service;

- Frais de voyage lié au projet (transport terrestre et aérien, hébergement et perdiem);

- Toute autre dépense pertinente et nécessaire à la réalisation du projet.

Frais de séjour et déplacement admissibles

La ou le Demandeur doit utiliser en priorité les fournisseurs, services et produits canadiens lorsque possible. Lorsque les pièces à l’appui des dépenses réclamées n’indiquent pas le montant en devise canadienne, le taux de change utilisé est le taux moyen de la Banque du Canada en vigueur durant le déplacement.

Hébergement : la norme en matière de logement est la chambre individuelle dans des établissements commerciaux. Le remboursement, sur présentation des pièces, est fondé sur les montants maximums admissibles suivants : 150 $ / nuit au Canada et 300 $ / nuit à l’étranger.

Un demandeur qui, lors de son séjour, réside dans un logement particulier non commercial peut toucher une aide pour un montant maximum admissible de 50 $ par nuit.

Transport : le moyen de transport doit être déterminé en tenant compte du coût, de la durée, de la commodité, de la sécurité et de l’accessibilité. Les frais de transport local, ici et à l’étranger, ne sont pas admissibles, à l’exception des frais raisonnables engagés pour se rendre au terminus, à la gare où à l’aéroport. À cette fin, le transport en commun, les navettes ou les taxis doivent être privilégiés. Les frais de stationnement ne sont admissibles que s’ils sont moins élevés que les coûts liés à l’utilisation des autres moyens de transport, en tenant compte également du taux pour le kilométrage qui pourrait être réclamé le cas échéant.

Les frais et montants admissibles, remboursables sur présentation des pièces (déclaration pour usage d’un véhicule particulier), sont, selon le moyen utilisé, les suivants :

- Avion : montant maximum admissible basé sur le tarif d’un billet en classe économique. Règle générale, cette dépense est admissible jusqu’à un mois précédant le dépôt la demande. Les frais relatifs aux crédits carbone compensés par les Demandeurs lors de l’achat du billet d’avion sont également admissibles.

- Train et autobus : montant maximum admissible basé sur le tarif d’un billet d’une classe supérieure à la classe économique, si disponible.

- Location voiture : le montant maximum admissible est basé sur le tarif de location d’une voiture de série intermédiaire. Les frais d’essence sont également remboursables.

- Véhicule particulier : le maximum admissible pour l’usage d’un véhicule particulier est fixé à 0,60 $ le kilomètre. L’itinéraire emprunté doit être le plus direct, sûr et praticable. Un remboursement ne doit être demandé qu’à l’égard des distances qu’il est nécessaire de parcourir pour la réalisation des activités prévues à la demande.

Per diem : les indemnités versées pour couvrir les frais de repas, de transport local et les faux frais (communications, eau, pourboires…) durant un déplacement ou un séjour sont des coûts admissibles. Au titre du remboursement, le montant maximum admissible est le suivant : 100 $ / jour au national et 200 $ / jour à l’international. Règle générale, les coûts sont admissibles sur déclaration de la ou du Demandeur pour la période couvrant le séjour et le déplacement.

Lorsque des per diem sont réclamés pour les artistes, musicien.ne.s et technicien.ne.s en lien avec la présentation de spectacles, les pièces attestant le versement à ces personnes des montants réclamés pourront être exigées, conformément aux règles entourant les parachèvements. L’aide est admissible pour la veille, le jour et le lendemain de chaque représentation d’une tournée.

Dépenses non admissibles

- Dépenses liées à des activités artistiques visant spécifiquement un.e artiste (vitrine, spectacle, tournée, etc.).

- Dépenses de production d’articles promotionnels (bannière, casquette, crayon, etc.) destinés à la vente

- Dépenses courantes (loyer, électricité, frais de communications, frais bancaires, etc., ces dernières étant couvertes par les frais d’administration octroyés)

- Toutes dépenses réglées en argent comptant

- Échange de services

- Frais d’infraction

- Taxes récupérables, impôts ou tous frais analogues

- Frais d’intérêts sur les retards de paiement

- Primes et autres compensations extraordinaires versées aux actionnaires ou propriétaires de l’entreprise

- Toute dépense non directement liée au projet soumis.

Demande et parachèvement

Dépôt de la demande

La ou le Demandeur doit compléter le formulaire Word et le formulaire Excel du volet 1 ou 2, et les soumettre électroniquement, dûment nommés (Demandeur – Projet – SEOF) à l’adresse suivante : inscription@musicaction.ca.

Les documents requis suivants à l’appui de la demande doivent être reçus à la date limite d’inscription:

Lorsque le projet est accepté

- Le budget révisé fait partie intégrante du contrat de financement et toute modification importante doit être préalablement autorisée par Musicaction.

- Le financement gouvernemental total du projet, incluant Musicaction, ne peut excéder 100 % des coûts du projet.

- Le ou la Demandeur détermine de concert avec l’équipe au programme quels sont les objectifs prioritaires à rencontrer. Ces objectifs font partie intégrante du contrat de financement.

- Règle générale, un premier versement correspondant à 90 % du montant accordé est fait à la signature du contrat. Le dernier versement est effectué après analyse du parachèvement.

- Doivent apparaître à côté, mais distinctement, sur tout article promotionnel, matériel publicitaire, communiqué de presse, programme, page d’accueil du site Internet ou autre forme de communication écrite, imprimé ou en format électronique, en lien avec le projet, le logo MUSICACTION et le mot-symbole CANADA, à moins que ce dernier ne s’y retrouve déjà. Si l’espace et les circonstances le permettent, la phrase de reconnaissance suivante doit également être ajoutée sur le site web de la ou du Demandeur : « Ce projet a été rendu possible en partie grâce au gouvernement du Canada ». Le logo MUSICACTION et le mot-symbole CANADA doivent être de taille, de durée et d’importance égales aux autres logos. Outre ce qui est précédemment mentionné, la ou le Demandeur s’engage à respecter toutes les obligations décrites à la section Mentions obligatoires et autres formes de reconnaissance.

Dépôt du parachèvement

Le projet doit être réalisé entre le 1er avril 2026 et le 31 mars 2027. Le parachèvement soit être soumis au plus tard le 1er mars 2027, par courriel à l’adresse para@musicaction.ca, en complétant les formulaires transmis lors de l’acceptation du projet.

Documentation à fournir pour tous les projets :

- Formulaire Word : Section F – Parachèvement

- Formulaire Excel : Onglet Déclarations parachèvement dûment signé;

- Pour le Volet 1 : Les onglet Artistes, Équipe et Rémunération, Formation et perfectionnement et Budget-Bilan dûment complétés;

- Pour le Volet 2 : Les onglets Participant.e.s et Expert.e.s et Budget-Bilan dûment complétés. La ou le Demandeur s’engage à fournir, sur demande de Musicaction, une appréciation ou évaluation de l’activité par les participant.e.s

- L’onglet Tableau des dépenses du formulaire Excel devra obligatoirement être complété si le projet fait l’objet d’une vérification. Cependant, la ou le Demandeur est libre de le compléter si cela lui est utile.

Documentation supplémentaire à fournir pour les projets faisant l’objet d’une vérification :

- L’onglet Tableau des dépenses du formulaire Excel doit obligatoirement être complété lorsque le projet fait l’objet d’une vérification en vertu de la nouvelle procédure de parachèvement allégée et envoyé avec tous les documents énumérés dans la section précédente.

- À la suite de l’analyse du parachèvement, la ou le Demandeur doit soumettre une copie de toutes les factures et preuves de paiement sélectionnées dans le Tableau des dépenses et exigées par l’administration.

- Règle générale, ce premier échantillonnage de pièces correspond à 40 % du moindre de ces deux montants :

- Le total des dépenses soumises, présentées au bilan;

- Le total des dépenses requises pour justifier le montant total de l’engagement, selon le pourcentage des dépenses couvertes par le programme.

- Pour chaque pièce non recevable, le montant correspondant est non admissible et coupé du bilan. D’autres pièces peuvent alors être requises pour atteindre le niveau de vérification exigé et, selon le cas, il pourra atteindre 100 % des dépenses soumises au bilan.

- Les originaux des factures et preuves de paiement doivent être conservés par la ou le Demandeur pendant une période de cinq ans suivant la fin du projet et sont exigibles en tout temps.

- Les preuves de paiement acceptées sont :

- Chèques compensés ou imagerie de chèques

- Copies des chèques et relevé bancaire où apparaît la transaction

- Paiement Internet et carte de débit : relevé bancaire

- Paiement par carte de crédit : relevé mensuel de la carte

PROGRAMME 26-27 – RÉVISION DU 2026-03-02

")